相続時精算課税制度

相続時精算課税制度とは・・・・??

贈与税と相続税を一体化させた課税方式になり、将来において相続関係にある親から子へ生前贈与を行いやすくするための制度です。

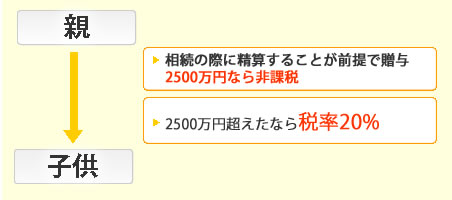

相続時に精算することを前提に、2,500万円までの贈与なら、贈与税が非課税扱いになります。

贈与税の額が非課税枠を超えた場合に一律で20%の税率で課税され、その贈与税は相続の際に贈与財産を相続財産に加算して計算された相続税額から控除されます。

(贈与財産は贈与時の価額とします)

また、贈与税額が相続税額を上回る場合には還付されます。

サービス対象地域

埼玉県

八潮市・草加市・三郷市・越谷市・吉川市・春日部市・川口市・鳩ヶ谷市・さいたま市・戸田市・蕨市・所沢市・加須市・羽生市・朝霞市・久喜市・北本市・坂戸市・鶴ヶ島市・日高市・上尾市・桶川市・幸手市・蓮田市・鳩山町・杉戸町・松伏町・他

東京都

千代田区・中央区・港区・品川区・目黒区・世田谷区・大田区・渋谷区・新宿区・豊島区・文京区・台東区・墨田区・江東区・江戸川区・葛飾区・足立区・荒川区・北区・板橋区・練馬区・杉並区・中野区・他

千葉県

市川市・松戸市・野田市・流山市・柏市・我孫子市・他

茨城県

竜ヶ崎市・守谷市・つくばみらい市・つくば市・常総市・取手市・牛久市・龍ヶ崎市・他